Содержание:

- О каких пенсионерах идет речь

- Какие суммы подлежат возврату

- За какой период получается вычет

- Выход на пенсию после приобретения квартиры

- Если есть другие вычеты

- Куда обращаться

- Как подать декларацию в налоговую

- В какие сроки

- Какие документы

- Особенности заполнения декларации и заявления

- Проблемы с передачей документов

- Одобрение и выплата

Если пенсионер купил квартиру (или прочее жилье), когда он еще работал (хотя бы в течение 3 лет до покупки) имеет право вернуть уплаченный НДФЛ.

Преимущество имущественного налогового вычета при покупке квартиры пенсионером в возможности возмещать уплаченный налог сразу за 4 прошлых года.

Но не каждый может рассчитывать на это. Недоступен вычет тем, кто 3 года до покупки жилья не работал (не имел облагаемых доходов) и не будет работать в будущем. Просто нечего будет возвращать из бюджета.

О каких пенсионерах идет речь

Под вычет попадает любой вид пенсии (страховая, по инвалидности, по потере кормильца). Основание для выхода также может быть любым: льготное (досрочное) или обычное (по достижению нужного возраста и стажа и т.п.).

При этом любой пенсионер вправе рассчитывать на такой вычетный период, независимо работает он или нет.

Бывает, что вначале покупается недвижимость, а позже следует выход на пенсию. И здесь нет препятствий для увеличенного вычетного срока. Лишь бы на момент заявления о возврате НДФЛ был пенсионный статус.

Что о предпенсионерах

Вычетные привилегии не касаются лиц предпенсионного возраста. То есть в обязательном порядке нужен статус пенсионера. В противном случае преимуществ не будет.

Какие суммы подлежат возврату

Суммы, с которых производится вычетный расчет, стандартные:

- до 2 млн. рублей, уплаченных продавцу по сделке купли-продажи жилья. То есть максимальная сумма возврата НДФЛ составит 260 тыс. руб. Если цена договора ниже 2 млн., то в учет принимается сумма договора, если выше 2 млн., то ровно 2 млн. руб.;

- до 3 млн. рублей по процентам за займы и кредиты, выданные на жилую недвижимость. Из бюджета на руки возможно получить не более 390 тыс. руб.

Есть доходы, которые не облагаются налогом. С них вернуть бюджетные средства нельзя:

- пенсии;

- алименты;

- единовременная федеральная/муниципальная материальная помощь незащищенным соц.слоям;

- выручка от продажи выращенных в личном подсобном хозяйстве овощей/фруктов, домашних животных.

Применить имущ.вычет возможно, если имелись доходы, облагаемые по налоговой ставке 13 (то есть трудовые заработки, продажа имущества, сдача жилья в наём, получение выигрышей по лотереям и т.д.).

Факт уплаты других налогов (транспортный, имущественный, земельный и т.п.) не связан с НДФЛ, поэтому не влияет на налоговычет.

За какой период получается вычет

Возмещение налога производится сразу за четыре года. В таком летоисчислении.

За тот год, когда приобретена недвижимость

Когда оформлена собственности, либо подписан акт приема-передачи (при долевом участии в строительстве);

Плюс три года (следующих друг за другом), от года покупки жилья

Как использовать для вычета 3 предшествующих года пенсионер решает сам. Можно брать не все три, а 1 или 2 года — это по желанию. Но с соблюдением порядка.

Не всегда из бюджета можно все деньги за один год (часто не хватает ранее уплаченного НДФЛ). Соответственно образуется остаток, который можно переносить на другие годы.

Итак, если вычет за год, в котором куплено жилье не выбран, то в рамках 3 предшествующих лет остаток переносится от одного года к другому в четком хронологическом порядке. А именно, от ближнего года к более позднему.

Трехлетка отсчитывается от года, в котором впервые будет заявлен вычет, но не когда куплена недвижимость или проведена оплата за жилье или в другие периоды.

Перенос на поздние периоды

Если лимит вычета не исчерпан за основной год и три предшествующих, тогда пенсионер вправе довыбрать налог в грядущих годах.

Выход на пенсию после приобретения квартиры

Когда квартира (дом, комната) покупается обычным работающим человеком, а в последующем он уходит на заслуженный отдых, особых сложностей как получить вычет пенсионеру при покупке квартиры не возникает. Такой собственник может ссылаться на действующий пенсионный статус и возвращать НДФЛ, как это предусмотрено для пенсионеров.

Но чем больше времени пройдет между покупкой жилья и выходом на пенсию, тем меньше возможности для захватить прошлые три годы под возврат. А когда временной разрыв станет более 3 лет, то пенсионные преимущества вообще пропадают.

Если есть другие вычеты

В одном и том же году можно заявить несколько видов вычетов (и имущественный, и социальный, и стандартный).

Чаще сочетаются жилищный (имущественный) и на лечение (социальный). В итоге, они суммируются.

Вычетные суммы можно распределять в разных пропорциях, по усмотрению гражданина.

Рационально (в большинстве случаев) заявить соц.вычет. Так как его остаток, в отличие от имущественного, не переносится на следующие годы, а сгорает.

Куда обращаться

В ИФНС:

- Если есть постоянная прописка — в территориальную инспекцию по месту жительства;

- Нет постоянной прописки, только временная — в ИФНС по адресу временной прописки;

- Вообще нет прописки, тогда по месту нахождения купленного жилья. А если на момент визита в ФНС недвижимость уже продана, то можно обращаться в любую инспекцию по выбору гражданина. Но сначала нужно писать заявление о регистрации (закреплении) гражданина за ИФНС.

При смене адреса проживания меняется и место учета (привязка к инспекции). За возвратом следует обращаться в новую ИФНС, где будет на учете плательщик налога.

К работодателю:

Допускается получать вычет и сдавать документацию в текущем году (в котором зарегистрировано право собственности) через работодателя (это не касается неработающих пенсионеров). Работодатель же может выплачивать зарплату без удержания НДФЛ только в текущем году.

Вернуть налог из бюджета за предшествующую трехлетку работодатель не сможет. За этими суммами нужно обращаться самостоятельно в инспекцию в обычном порядке.

В МФЦ:

Документы можно передать (как сдать, так и получить) через специалистов многофункционального цента, причем в любое подразделение на территории населенного пункта и даже региона. Здесь действуют все те же правила, что и для ИФНС, касаемо сроков сдачи, рассмотрения, принятия решений, обжалования отказов и прочее.

Есть одно условие на региональном уровне власти должны заключить соглашение о такой пересылке документов между МФЦ и налоговым органе. Заключено ли соглашение или нет сообщат в МФЦ.

Как подать декларацию в налоговую

Есть три варианта сдачи вычетной документации.

«Живая» явка в налоговую или МФЦ.

Собственнику или его представителю (по нотариальной доверенности) достаточно посетить территориальную ИФНС (МФЦ). Пакет на возврат сдается специалисту в соответствующее окно (администратор или любой другой сотрудник ИФНС (МФЦ) подскажет номер/расположение окна). С собой нужны и копии (которые передает в налоговую), и подлинники (которые просто показывает специалисту для сверки копий). Инспектор должен поставить отметку (должность, Ф.И.О. инспектора, его подпись, дата) о принятии декларации на её копии. Поэтому следует сразу представить два экземпляра 3-НДФЛ (один в ИФНС (МФЦ), другой для отметки себе). Желательно представить опись пакета документов, на котором распишется специалист. Данный способ удобен тем, что при сдаче сразу указывают на недостатки, которые можно оперативно исправить.

Почтовое отправление.

Вычетный комплект можно направить заказным письмом с описью вложения. При этом доставку осуществляет любое почтовое учреждение (почта России, курьерские службы и др.). Датой предъявления в ФНС будет дата, стоящая в почтовой квитанции. Направляемый комплект следует представлять в нотариальных копиях (это обеспечит достоверность документов и снимет множество вопросов у ИФНС). При этом копии документов на квартиру подаются единовременно в первое обращение за вычетом.

Через Интернет

Отправка возможна в электронном виде из «личного кабинета» на сайте ФНС. Отослать можно не только декларацию 3-НДФЛ, но и заявление на подтверждение вычета, заявление на возврат налога и приложить копии электронных документов. Для этого нужна электронная подпись (если у налогоплательщика отсутствует свой сертификат ключа проверки электронной подписи, то на сайте налоговой службы можно заказать электронную подпись для налогового документооборота).

С недавних пор заявить вычет допускается через портал Госуслуг.

В какие сроки

Сдавать документацию в ИФНС можно на следующий год после оформления жилья в свою собственность в Росреестре.

Начало срока обращения:

- если сдавать по почте, то с первого календарного дня года,

- если лично, то с первого рабочего дня нового года.

Если, кроме получения вычета, одновременно нужно отчитаться и за доход, полученный в прошедшем году, то декларацию нужно успеть подать до 30 апреля.

Декларация подается только, чтобы вернуть налог, уплаченный работодателем (т.е. нет других облагаемых доходов), тогда можно не спешить к 30 апрелю. Документы можно сдать в любой день в течение всего года.

Налоговая имеет право проверять декларацию и документы в течение 3 месяцев. Затем в течение 4 недель должна вернуть налог на банковский счет пенсионера.

Какие документы

Набор документации для возврата налогового вычета стандартный:

- Декларация 3-НДФЛ (основная, если она не сдавалась за отчетный год, или уточняющая);

- Заявление на вычет. Его форма утверждена налоговой службой, поэтому требуется определенная четкость и соблюдение правил при его заполнении.

- Справка 2-НДФЛ. Её можно получить или у работодателя или в личном кабинете сайта ФНС (в выкладке «Налог на доходы ФЛ и страховые взносы», подраздел «Сведения о справках по форме 2-НДФЛ») или в налоговой инспекции (если, получить у работодателя затруднительно, например, предприятие ликвидировано). Справка выдается погодично за отчетное время.

- Свидетельство о статусе пенсионера. Лица, ушедшие на заслуженный отдых до 2015 года, имели удостоверение. После его заменили справкой, которая выдается по желанию в территориальном пенсионном фонде.

- Договор-основание: купля-продажа квартиры (комнаты, дома), мена, долевое участие в строительстве новостройки с актом приема-передачи жилья в этом многоквартирном доме. Такие договоры должны иметь отметку Росреестра о госрегистрации.

- Платежный документ. Квитанции, ордера, расписки, банковские выписки и пр.

- Свидетельство/выписка о праве собственности.

- Копия паспорта.

- Заявление на перечисление с указанием реквизитов банковского счета. Его можно сдать с основным пакетом документов.

Так как при покупке недвижимости в новостройке регистрация собственности не требуется — достаточно зарегистрировать договор долевого участия и получить акт о передаче квартиры. Соответственно, и удостоверяющая собственность выписка не нужна.

Подробнее о документах для вычета читайте здесь.

Особенности заполнения декларации и заявления

Декларация 3-НДФЛ

Существует два способа заполнения декларации: на бумажном бланке или с помощью специальной программы, с последующей печатью на бумагу (либо в электронном виде отправляется в ИФНС).

Вообще проще изготовить 3-НДФЛ при помощи программы. Поэтому ниже речь пойдет о программной декларации.

Вначале следует скачать программу. Без всяких трудностей это можно сделать на сайте ФНС.

Скачивать нужно не последнюю версию программы, а версии деклараций за те годы, по которым будет представляться отчет. То есть если возмещаются средства за 2020 г., то нужно скачать и заполнять «Декларация 2020», если учитываем доходы и формируем остатки вычета за 2019 г. — скачиваем «Декларация 2019» и т.п.

Так как пожилые лица предоставляют сразу несколько деклараций (за год, в котором возникло право и предыдущие три), то следует соблюсти последовательность переноса вычетного остатка из года в год. Составление 3-НДФЛ начинается с более позднего времени и при переносе остатка следовать к более ранним годам.

Данные в декларацию вносятся на основании документов по сделке (договор купли-продажи, акт приема-передачи), сведений о недвижимости из Росреестра, личного паспорта гражданина, справок от работодателя (справка 2-НДФЛ). То есть из тех документов, которые будут сдаваться в налоговую.

Обычно трудностей с заполнением 3-НДФЛ не возникает. Главное не запутаться с переносом остатков вычета. От общей суммы возврата отнимается налог, уплаченный в году, когда возникло право на возмещение (оформления собственности). От полученного результата отнимается налог, уплаченный в ближайшем нисходящем году. Далее размер налога очередного года. И так по цепочке 4 года.

Общая сумма вычета отражается в строке «1.12» листа «Д1». А остатки указываются в строках «2.10» (если вычет производится и/или по процентам кредитных договоров — «2.11») листа «Д1» декларации.

Пенсионер-налогоплательщик единовременно формирует остаток за 4 года, одновременно представляя в налоговую 4 соответствующие декларации. Если остаток не будет сведен к нулю, то продолжать выбирать можно в будущих года.

Если в определенном году не было дохода, то налогоплательщик может не подавать «нулевую» декларацию, а перескочить с года на год. Таким образом, вместо 4 деклараций можно предоставить меньшее число.

Когда одновременно заявляются другие вычеты по НДФЛ (социальный, стандартный), то они отражаются в одной декларации. Для этого на странице «Вычеты», кроме имущественного выбираются соответствующие листы «Стандартные» и/или «Социальные» и заполняются по необходимым реквизитам.

Случается, что какие-либо вычеты уже ранее заявлялись и получались возвраты из бюджета. Тогда заявлять о «квартирном» возмещении придется в уточняющей 3-НДФЛ. О том, что она уточняющая можно судить о цифрах в графе «Номер корректировки» на титульном листе (первоначальная декларация имеет цифру «0», все остальные цифры говорит о количестве уточнений, допустим, ставим 1 значит корректировка всего одна, если ставим 2 значит отчет корректируется уже второй раз и т.д.).

При заполнении уточненной декларацию сначала с первоначальной переносим данные и потом дополняем новыми сведениями (которые корректируем).

Если допустимый годичный размер возмещения уже исчерпан предыдущим вычетом (принято решение и получены деньги), то перераспределить полученные средства нельзя.

Инструкция по пользованию программой для заполнения 3-НДФЛ здесь.

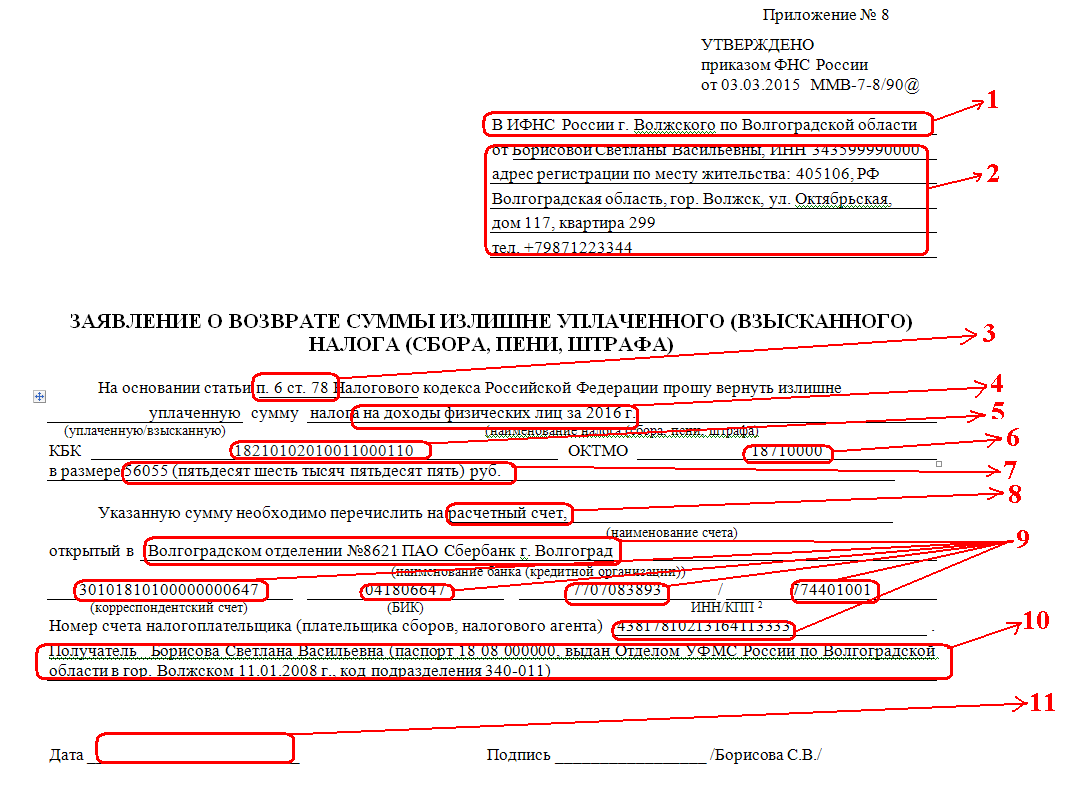

Заявление на вычет

Официально это заявление называется «О возврате суммы излишне уплаченного налога». Оно имеет строгую форму — приложением №8 к приказу ФНС России №ММВ-7-8/90@ от 30.03.2015 г.

Заявление составляется просто. Достаточно заполнить реквизиты бланка, где все графы понятны. Перед собой нужно иметь паспорт, реквизиты своего банковского счета, составленную декларацию и знать несколько иных значений (КБК, номера статей налогового кодекса и пр.).

За каждый год заполняется отдельное заявление, то есть заявление не общее (не единое) за все время. Таким образом, если заявитель будет сразу подавать 4 декларации (основную и за 3 предшествующих года), то и заявлений должно быть тоже 4 штуки.

Инструкция по заполнению заявления

- Территориальная налоговая, в которую сдается пакет документов на вычет;

- ФИО, ИНН, адрес (согласно прописке), контактный телефон налогоплательщика;

- Всегда указывается эта норма закона;

- Указывается год, за который возмещается налог;

- Неизменяемый показатель для любого налогоплательщик, независимо от региона;

- Такой же как и в декларации;

- Такая же как и в декларации;

- В подавляющем большинстве случаев именно так называется банковский счет налогоплательщика;

- Реквизиты можно заказать в обслуживающем банке;

- Обязательно кроме ФИО указать полные реквизиты паспорта;

- Лучше ставить дату такую же какая и в декларации.

Проблемы с передачей документов

Документы лучше сдавать «в живую». При сдаче специалист ФНС предварительно проверит документацию. Недочеты можно устранить на месте. Если ошибка будет грубой, то перенести сдачу в другой ближайший приемный день, после приведения документов в порядок.

Сроки одобрения и выплаты имущественного вычета могут быть нарушены. Поэтому нужно фиксировать момент сдачи документации в инспекцию и состав документов (чтобы ИФНС не могла отрицать факт сдачи). От инспектора нужно требовать отметку о сдаче документации. Её ставят на копии н/декларации. Но лучше подготовить сопроводительное письмо, в котором отразить весь перечень документов. Следует на каждый пакет (ежегодный) составить отдельное сопроводительное письмо. В последнее время вовсе специалисты передают расписку о приеме документов, что вовсе облегчает эту процедуру.

Оснований для отказа в приеме пакета документов у налоговиков мало (представление документации неуполномоченным лицом, отсутствие подписи в 3-НДФЛ и подобное), но если вопросы возникают, то рьяно настаивать на приемке документации все же не следует, так как сам факт сдачи-приемки не означает одобрение самого вычета. Решение по существу принимается после изучения документации и проведения камеральной проверки.

Одобрение и выплата

Следует знать, что испрашиваемая сумма к выплате может быть выплачена при отсутствии долгов по любым налогам. Но это касается случаев, если декларация подается не за текущий период, а корректирующие декларации за пропущенные годы (в рамках трех предшествующих лет). И до тех пор, пока не будет погашена задолженность выплата не поступит. Кстати, задолженность можно погасить вычетом, причем даже по другим видам налога.

- Статья 78 НК РФ. Зачет или возврат сумм излишне уплаченного налога, сбора, страховых взносов, пеней, штрафа

- Статья 220 НК РФ. Имущественные налоговые вычеты

- Статья 229 НК РФ. Налоговая декларация

- Письмо Министерства финансов РФ №03-04-07/40091 от 13.07.2015 г.

- Письмо Министерства финансов РФ №03-04-07/17776 от 17.04.2014 г.

- Приложение № 8 к Приказу ФНС России №ММВ-7-8/182@ от 14.02.2017 г.

- Приказ ФНС №ММВ-7-11/569@ от 03.10.2018 г. «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка её заполнения, а также формате предоставления налоговой декларации по налогу на доходы физических лиц в электронной форме»

Для возмещения имущественного налогового вычета при покупке квартиры для пенсионера необходимо составить 4 декларации и 4 заявления (соответственно) о возврате налоговых средств, а надо ли при этом к каждому году прикладывать весь пакет подтверждающих документов (копии платежек, ДДУ, акта приема и т.д.), если подаешь документы за все года одновременно? Или достаточно одного раза?

Я пенсионерка с 2010 г. уволилась на на пенсию в январе 2018 г. , в 2015 году купила квартиру. возврат НДФЛ получала за 2015, 2016 гг. после сдачи декларации за 2017 г узнала , что первоначально могла подать декларацию за 4 года. Сумму возмещения выбрала не всю. Могу ли я подать документы на возмещение за еще 2013-2014 г.г. ? Спасибо.

Здравствуйте, Наталья!

Вы можете получить возмещение только за 2014 года. Более ранние периоды не можете захватить из-за истечения срока применительной давности.

Я пенсионерка купила квартиру в ноябре 2017г не работала, а с 01.01.2018 я пошла работать когда я могу получить НВ, ели я проработаю 3 года до 2021г

Здравствуйте, Анна!

Вы сможете получить вычет, если у Вас были какие-либо облагаемые по ставке 13 доходы в 2017, 2016, 2015, 2014 г.г.

И, конечно, в любых последующих будущих периодах при наличии доходов (особенно это распространяется на 2018-2021 г.г. — период трудоустройства) Вы можете производить вычеты вплоть до полного его возмещения.

Добрый день. Подскажите пожалуйста. Купили с мужем квартиру в 2012 году. На имущественный вычет не подавали. Муж в 2017г. вышел на пенсию. Сейчас в 2018 году до конца года муж хочет подать декларации за 4 года 2014-2017. Какая декларация заполняется первой за 2017год или за 2014г.?

Здравствуйте, Анастасия!

Декларации подаются одновременно.

А вот хронологический расчет вычета, то есть его уменьшение производится от 2017 г. к 2014 г.

Получается, сначала вычет формируется за 2017 г., потом за 2016 г., далее 2015 г. и в конце (если вычет не буден выбран) за 2014 г.

Добрый день!

Приобрели в 2016 с супругой квартиру в общую совместную собственность.

Возник вопрос по получению имущественного вычета, но есть ряд особенностей:

— супруга (официально трудоустроена) уже получала налоговый вычет за покупку квартиры ранее (более 12 лет назад);

— я являюсь неработающим пенсионером последние 8 лет, более 7 лет официальных доходов кроме пенсии нет.

т.к. я ни разу не получал подобный вычет, возможно ли в данной ситуации перераспределение налогового вычета 100% на меня, а получение его за счет уплаченных налогов супругой?

Спасибо.

Здравствуйте, Евгений!

Нет, к сожалению, такой возможности нет, так как уплата НДФЛ это индивидуальная обязанность конкретного налогоплательщика (ст. 8 Налогового кодекса РФ). Соответственно и результат уплаты налога не может быть отнесен к пользе или к обременению другого человека, даже если это родственник, сособственник и прочее.

Так как Ваша жена воспользовалась вычетом, а у Вас нет налоговой базы, то возмещение будет "пустым" (безденежным). Юридически право есть, а средств к возврату нет.

Вышел на пенсию в 2008 году. В июле 2014 купил дом. В декабре 2014 завершил трудовую деятельность. Полагается ли мне налоговый вычет и за какие года если да?

Здравствуйте, Олег!

Как можно понять из Вашего вопроса, с 2014 года у Вас нет доходов и о налоговым вычете ранее Вы не заявляли.

Соответственно на текущий момент у Вас нет возможности заявить вычет за предыдущие периоды с возможностью получения денежных средств из бюджета.

Поскольку вычет на приобретение жилья положен (если ранее Вы не использовали вычет) при условии, что Вы получали доход, тогда можно было бы получить возврат из бюджета за 2017, 2016, 2015, 2014 г.г.

То есть пенсионеру в 2018 года можно заявить на вычет за 2017 год, плюс три предшествующих года.

Более ранние периоды будут недоступны в связи с несвоевременностью обращения за вычетом.

Я приобрела квартиру в августе 2018г, а на пенсию вышла в 2015,за какой период можно получить налоговый вычет, когда подавать документы в налоговую и можно ли подать док-ты на бумажном носителе? Спасибо.

Здравствуйте, Наталья!

Декларация подается в 2019 году за 2018, 2017, 2016, 2015 г.г.

Декларацию можно подать на бумажном носителе. Для этого декларация изготавливается либо путем изготовления через специальную программу с последующей распечаткой на принтере, или заполняется от руки на унифицированном бланке.

Но имейте ввиду, так как Вы находились на пенсии в период 2016-2018 г.г., то у Вас нет возвратной части (так как налог, который можно возвращать, Вы не уплачивали, ведь пенсии не облагаются налогом). Соответственно, возможны суммы лишь в за 2015 г.

Здравствуйте!!!я пенсионерка ,поменяла квартиру на меньшую.через куплю продажу,имею ли я право на имущественный вычет сейчас,если я получила его в 2006 году ,приобретая квартиру,она стоила всего 420 тысяч????

Здравствуйте, Галина!

Вычет получается единожды. В соответствии с законом, если в последующем размер вычета увеличивается, то это не дает право гражданам, которые уже получили вычет (по меньшим ставкам) претендовать на индексацию, перерасчеты и пр.

В 2006 году предельный размер вычета исчислялся от 1 000 000 руб. Вы воспользовались лишь суммой 420 000 рублей. Соответственно размер неиспользованного остатка составляет 580 000 руб. Но так как правом на вычет Вы воспользовались до 01.01.2014 года, то этот остаток сгорает.

Только с 01.01.2014 года было введено правило, по которому такой остаток можно переносить на новые приобретаемые объекты. Это подтверждено письмом Минфина РФ от 17.02.2014 г. №03-04-05/6304 и от 30.10.2018 г. №03-04-09/77931.

Поэтому Вам вычет не положен по основанию использования права на вычет в предыдущие периоды.

Благодарю ВАС

В 2003 купила квартиру и получала налоговый вычет. В 2013 вышла на пенсию, продолжаю работать. В 2019 купила квартиру. Могу ли я получить налоговый вычет?

Здравствуйте, Лариса. Нет, вычет предоставляется 1 раз в жизни. Вы уже воспользовались вычетом по одному жилью (к тому же приобретенному до 2014 года), второй раз воспользоваться вычетом уже нельзя.

Здравствуйте, Лариса

Нет, вычет предоставляется единожды. Даже если последними законами изменились суммы и порядок его реализации, то всё равно будут действовать правила действовавшие на период 2003 года. А тогда вычет предоставлялся на один объект.

Соответственно, заявив вычетные суммы на одну квартиру, получить вычет на другой объект недопустимо.

Спасибо! Но на проценты ипотеки вычет мне можно получить?

Нет, нельзя получить ни вычет, ни соответственно, проценты по ипотеке.

Добрый день! Купила квартиру в декабре 2017 года. Вышла на пенсию в марте 2018 года. За какие годы могу вернуть налоговый вычет

Здравствуйте, Галина!

Вы можете заявить вычет за 2018, 2017, 2016, 2015 г.г.

Здравствуйте!

Купила квартиру в 2002г. Вышла на пенсию в 2014г. Не работаю с 2006года. Вычетом не пользовалась. Могу ли я воспользоваться им сейчас и что для этого нужно?

Здравствуйте, Елена. Вы могли бы получиться вычет за последние 3 года, если бы имели налогооблагаемый доход, с которого был уплачен налог в бюджет. Но вы же не работаете. Никакого вычета вам не положено, т.к. нЕчего возвращать.

Здравствуйте!

Квартира куплена супругами, находясь в браке. Оформлена на супругу — работающую пенсионерку.Наряду с 4 Декларациями и 4 заявлениями на вычет, надо ли подавать заявление о распределении вычета 100%/0% (муж официально не работал на момент наступления права на вычет)?

Здравствуйте, Татьяна!

Так как недвижимость оформлена на одного из супругов и титульный собственник будет получать вычет на себя целиком, то распределительное заявление не требуется.

Здравствуйте! Пенсионеркой в марте текущего года была приобретена квартира за 3,5 млн руб., но, по ряду причин, продана через два месяца по той же цене. Кадастровая стоимость квартиры — 4,1 млн. руб. Какую сумму налога она должна уплатить за отчетный период?

Здравствуйте, Светлана. налога к уплате не будет, но декларацию подать надо обязательно. В ней указать, что продана за 3,5 млн и куплена за такую же сумму, налог равен нулю.

Здравствуйте! Я пенсионерка с 2010г. В 2010г. купила дом и в 2012г. вернула налоговый вычет за 2010, 2009, 2008г. НДФЛ вернула не полностью, остался остаток невозвращенного налогового вычета. Я не работаю, но получаю негосударственную пенсию, с которой удерживается НДФЛ. Т.к. я не знала , что можно с этой суммы вернуть остаток имущественного налогового вычета, я не подавала декларацию на возврат НДФЛ. Могу ли я в 2019г вернуть НДФЛ с негосударственной пенсии за 2016, 2017, 2018гг. или только за 2018г? Спасибо.

Здравствуйте, Елена Ивановна!

Да, можете. Это делается по процедуре корректировки налоговой декларации за предыдущие периоды в рамках 3 лет. То есть применяется п. 7 ст. 78 НК РФ.

Налог с Вас удерживает налоговый агент ежемесячно при выплате пенсии. Соответственно трехлетний срок исчисляется от дня выплаты налога агентом за конкретный месяц. Таким образом, возместить суммы за 2016 годы Вам можно за месяцы сентябрь — декабрь. По предыдущим месяцам 2016 года срок давности подачи заявления на возврат суммы налога истек. Суммы налога в 2017 и 2018 годах можно вернуть полностью.

Здравствуйте,Я при покупке недвижимости с 584 тыс рублей получила 13 процентов как пенсионер за 2017,2016,2017 годы 75 тыс рублей,а за 2018 год 13 процентов мне уже не положено ,я так понимаю?

Здравствуйте, Лариса!

Да, Вы вычет по сделке выбрали. Однако, если Вы приобретете в дальнейшем ещё объект недвижимости, то можно будет дополучить вычет от базы равной 1 416 000 руб., то есть к возмещению ещё доступно 185 000 руб.

Добрый день! Купили квартиру в долевке в марте 2014 года. В связи с банкротством СУ-155 (ИвДСК) дом достраивался за деньги государства и был сдан в 2019 году вместо 2016 г.

Право собственности получил в феврале 2019 года. На пенсию вышел в апреле 2018 года, но продолжаю работать. Каков механизм получения налогового вычета в моем случае? Деньги заплатил в 2014 году, а свидетельство получил в 2019 году.

Налоговый вычет буду получать как пенсионер или как работающий человек?

Здравствуйте, Николай!

Работающий пенсионер или нет не важно, право на получение вычета за три предшествующих года есть в любом случае.

Для объектов долевого строительства многоквартирки, право возникает с момента передачи квартиры по акту. На момент возникновения права Вы уже пенсионер, поэтому для Вас принимаются норма как для пенсионера.

Здравствуйте! Я не знала. что при покупке квартиры положен налоговый вычет. На пенсию вышла в 2010году. В 2015 купила квартиру. И вот сегодня чисто случайно узнала про налоговый вычет. Имею ли я право на возврат налогового вычета.

Здравствуйте, Александра!

Да, можете. При этом возвратить, уплаченный в бюджет НДФЛ, Вы можете за налоговые года: 2018, 2017, 2016 г.г., а также в будущие периоды (последующие годы).

Важно, чтобы у Вас были налоговые отчисления. Если Ваш единственный источник дохода пенсия, которая не облагается НДФЛ, то возвращать будет нечего.

Елена. Здравствуйте. Я вышла на пенсию в начале 2018 года, с тех пор не работаю. В 2019 купила квартиру. Когда я могу подать документы на получение налогового вычета и за какие годы?

Здравствуйте, Елена!

Вы можете получить вычет за 2019 г., 2018 г., 2017 г., 2016 г. Для этого следует подать соответствующие декларации в 2020 году. Если у Вас не было доходов в 2018, 2019 г.г., то соответственно суммы вычета поступят от налоговых отчислений, производимых Вами (за Вас работодателем) в 2016, 2017 г.г.

Добрый день! Поясните пожалуйста, имею ли я право на налоговый вычет? Я пенсионерка с 2016 года, хотя продолжаю работать. В 2019 году приобрела дом, сейчас хочу обратиться в налоговые органы за вычетом. За какие года я смогу получить вычет? Имеет ли значение, что я собираюсь уволиться в 2020 году?

Здравствуйте, Лариса Владимировна!

Вы уже пенсионер. Поэтому не важно нынешнее фактическое трудоустройство. Право на вычет с преимуществом пенсионера у Вас есть. Таким образом, Вам доступен вычет за 2019, 2018, 2017, 2016 г.г.